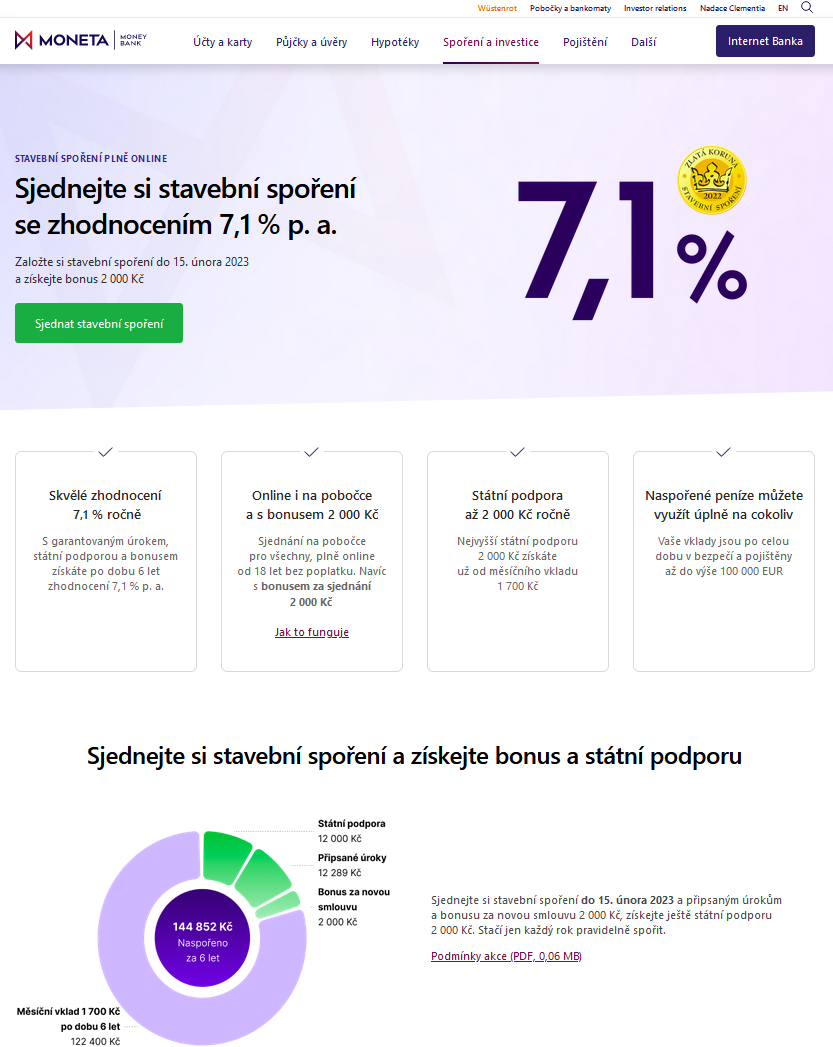

Proč je 7,1 % výnosu nesmysl, lze nalézt v poznámce reklamy, která je k dispozici na pobočkách dané stavební spořitelny. Takový výnos by totiž měl být dosažitelný, pokud by nedošlo ke zdanění úroků a nebyly účtovány poplatky. Minimálně zdanění se však vyhnout nedá. A je zvláštní, že na web s nabídkou sjednání stavebního spoření se zhodnocením 7,1 % p. a. už se žádné takové dodatečné informace nevešly.

Otázkou tedy je, jaké čisté zhodnocení je dosažitelné v realitě. To shrnujeme v následující tabulce vč. odkazů na propočty, a to jak ve variantě plně optimalizovaných vkladů, tak ve variantě běžných pravidelných vkladů.